L’articolo 1, commi 219-224, della legge n. 160 del 27 dicembre 2019 dispone: “Per le spese documentate, sostenute nell’anno 2020, relative agli interventi, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, finalizzati al recupero o restauro della facciata esterna degli edifici esistenti ubicati in zona A o B ai sensi del decreto del Ministro dei lavori pubblici 2 aprile 1968, n. 1444, spetta una detrazione dall’imposta lorda pari al 90 per cento”.

L’Agenzia delle Entrate chiarisce che: “Per avere diritto al bonus è necessario che gli edifici siano ubicati nelle zone A o B (indicate nel decreto del ministro dei Lavori pubblici n. 1444 del 1968) o in zone a queste assimilabili in base alla normativa regionale e ai regolamenti edilizi comunali. L’agenzia precisa inoltre che “L’assimilazione alle zone A o B della zona territoriale nella quale ricade l’edificio oggetto dell’intervento dovrà risultare dalle certificazioni urbanistiche rilasciate dagli enti competenti.” Per approfondire visitare il sito dell’ Agenzia delle Entrate

La Regione Emilia Romagna ha chiarito, con apposito parere, che le zone A e B descritte dal DM n. 1444 del 1968, vanno individuate, nella strumentazione urbanistica vigente, in quelle aree che corrispondono agli agglomerati storici e quelle che costituiscono nel loro complesso il territorio urbanizzato consolidato.

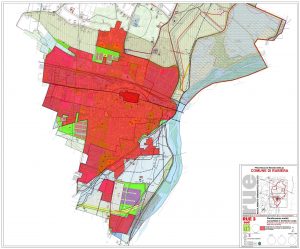

Pertanto per agevolare l’autocertificazione dei requisiti localizzativi degli immobili si mettono a disposizione le tavole del vigente RUE, nelle quali è stato evidenziato il territorio urbanizzato (campitura rossa nelle tavole di seguito allegate e consultabili), che, ai fini del bonus facciate, è assimilabile alle zone A e B del DM 1444/68.

E’ possibile inoltre richiedere un certificato di destinazione urbanistica (CDU) specificando “per Bonus facciate” nella domanda .